# BTC買不到披薩的第十四個披薩日披薩日已經到來十四載,加密世界的先驅們又迎來了一個新的紀念日。這個節日源於加密貨幣先驅Laszlo Hanyecz用一萬枚BTC購買兩個披薩的壯舉。這不僅是加密貨幣歷史上的第一筆交易,更標志着BTC實現了貨幣的全部功能。它代表着數字加密貨幣正式登上了全球貨幣的歷史舞臺,爲冒險家們開啓了一個全新的市場。十四年過去了,盡管BTC價格漲了數億倍,披薩的味道依然如故,但用BTC直接購買披薩仍然不太可能(除了個別國家)。BTC在價值共識上取得了長足進步,但在應用方面,自中本聰離開後就一直止步不前。中本聰心中的"點對點電子現金系統"至今仍只停留在技術可行性階段,沒有真正落地。正是由於BTC應用遲遲未能落地,才造就了當前的局面:BTC被各類穩定幣和其他數字加密貨幣包圍。在全球快速廉價的匯款系統、黑市匿名貨幣等傳統市場中,BTC的份額不斷被蠶食。爲了獲得這塊龐大的全球貨幣市場,美國政府聯合華爾街,試圖利用比特幣開創的數字加密支付市場來進一步擴張美元霸權。讓我們先思考一個問題:**加密組織何時停止了用BTC發工資的習慣?各種贈送BTC的運營活動何時變成了贈送美元穩定幣和其他代幣?**隨着加密信仰的動搖,加密貨幣市場的流動性邏輯發生了質的變化。2021年之後,有多少新進入者還堅持BTC、ETH本位?當BTC、ETH作爲交易媒介的地位受到動搖,定價權被華爾街掌握,整個加密貨幣的估值就更深地落入了美國的掌控之中。美元穩定幣侵佔了原本屬於BTC和ETH的交易媒介功能,削弱了它們的價值捕獲能力。在去中心化交易所,BTC和ETH還能守住主要市場地位。但在中心化交易所,大量交易對都以美元穩定幣計價,美元穩定幣的交易對數量遠超BTC和ETH。加密貨幣的定價權在BTC、ETH被關入ETF之前就已經開始被蠶食了。這樣一來,原本由BTC、ETH價格支撐的市場變成了美元霸權的附庸。數字加密貨幣持有者和交易者的身分,也從自由主義的加密朋克變成了短視的美元流動性來源和美元霸權支持者。現狀確實有些悽涼。## 美國吞噬全球金融的野心### 加密時代的召喚區塊鏈系統是一場創世紀式的系統性科技革命。去中心化支付不僅僅是復制了移動支付的功能,讓跨境支付從以天計算變成以秒計算。區塊鏈的誕生創造了低成本的多方信任交易環境。這種信任用於交易可以降低成本,用於組織內部則可以催生全新的組織結構。盡管舊世界的既得利益者在無謂地抵制,但世界精英從未放棄將區塊鏈技術融入傳統金融體系。國際清算銀行、世界銀行等機構都在不斷爲加密資產乃至央行數字貨幣提供政策指引。在這個大趨勢下,全球所有有權發行法幣的主權國家都在思考如何在新的貨幣環境中立足。區塊鏈記帳方式解決了金融主體間的信任問題,是最新的具有生產力優勢的貨幣形式,結合區塊鏈技術發行數字法幣成爲了大國的必然選擇。中國和歐洲採取了類似的路徑,引入區塊鏈技術重建支付結算系統。相比之下,中國走在前列:中國在自建的聯盟鏈上發行數字人民幣。歐洲央行經過兩年研究發現其數字資產系統可實現每秒4萬筆交易,爲數字歐元的進一步發展奠定了技術基礎。美國則採取了更開放的態度,不排斥私人公司發行數字美元。目前,中心化和去中心化穩定幣的規模已超過1600億美元,承擔了全球主要數字加密貨幣的流動性責任。雖然數字美元並非联准会發行,但在市場接受度上已遠超其他競爭對手。發行加密化法幣是對抗原生加密資產的最直接有效途徑,這一點國際清算銀行和世界銀行都毫不避諱。不僅貨幣會加密化,資產也將加密化。龐大的資產加密化將形成一體化的全球金融市場、商品市場和服務市場。誰能跟上加密發展的快車,佔領最大市場份額,誰就能獲得最大利益。### 世界貨幣發行國的福祉疫情期間,美國基礎貨幣大量超發,联准会資產負債表擴張了一倍多。爲了解決這些超發的信用貨幣,縮表是必然選擇。此外,如果能爲超發的基礎信用貨幣提供全新市場,也能從需求端支撐多發的信用,維護美元估值。加密美元正在侵蝕加密流動性市場。加密世界不僅是一片無主的自由之地,任何貨幣都可以在此自由競爭。Tether和Circle發行的美元穩定幣不僅佔據了加密貨幣市值榜第三和第六的位置,還是重要的加密世界一般等價物,具有最高等級的流動性。由於BTC、ETH等原生加密資產波動較大,使用美元穩定幣作爲避險資產已成爲加密世界原住民的共識。這無疑爲美國金融徵服加密世界奠定了堅實基礎。加密美元不僅侵蝕BTC、ETH在加密世界的流動性市場,還跨越了傳統金融市場。去中心化特性讓傳統監管難以約束。因此加密金融不僅連接各國市場,還與這些主權市場深度融合。世界銀行報告指出,加密貨幣對監管提出了更高要求。由於監管和需求因素,加密貨幣在新興國家和貧困地區更爲普及。在土耳其、津巴布韋等貨幣信用崩潰的地區,包括美元穩定幣在內的數字貨幣已進入流通領域。"侵蝕"代表着巨大利益。每一枚中心化穩定幣背後都有近90%的美國國債。USDC中超過90%是由黑石管理的貨幣基金,該基金只持有美債回購和美債本身。每一美元中心化穩定幣背後都支撐着0.9美元的美國國債。美元穩定幣爲數字加密世界提供了更好的價值尺度和交易媒介。數字加密世界的流動性需求也爲背後的美債提供了任何代幣經濟學家夢寐以求的價值捕獲或支撐。### 華爾街的飯票联准会的前身是商業銀行卡特爾。早期联准会的貨幣發行權在核心商業銀行和政府之間搖擺。大多數金融機構都因流動性不足而倒閉,擁有自己的"水管"就能保證自留地旱澇保收。這也是爲什麼美國華爾街能持續收割全球市場。然而,把信用大權交給政府,顯然不如自己掌握更有利。如今主流中心化穩定幣就是用商業票據、貨幣市場基金兌換美元的把戲。以USDC爲例,只有10%是現金儲備,其餘是黑石基金管理的貨幣市場資產。這種將資產直接變現的能力堪稱點石成金。以前只有联准会有這種能力,如今只要成爲穩定幣發行方,就可以分享爲新興市場提供信用的鑄幣稅。此外,掌控"水龍頭"還可以無限彈藥地抄底。金融業的代幣化是一幅正在展開的宏大畫卷,是金融業的一場革命。目前,RWA將現實資產搬上區塊鏈,不僅可以將美元資產低成本銷售到全球,擴大買方市場,還可以把美國佔優勢的金融服務推廣到全世界。迄今爲止,全球投資者進入美國資本市場都需要中介券商。完成KYC開戶後,還需要將貨幣兌換成美元,匯入指定帳戶。個人現金帳戶和投資帳戶是分散的,無法打通。券商還需要在每個國家獲取運營資質。這種繁瑣的跨國金融市場結構將被簡單的錢包+前端與代幣+區塊鏈取代。只要資金在鏈上,結合去中心化KYC,就可以參與所有符合條件的金融交易。RWA甚至可以用美國的金融服務爲發展中國家項目融資。代幣金融產業化、規範化,必然引入更多服務業。當美國硅谷主導產業創新,我們使用美元穩定幣,參與華爾街提供流動性、受SEC監管的代幣金融工具。該找哪裏的律師?該找哪裏的稅務會計?該聽誰的政策指引?該看誰的臉色?不言而喻。行業擴張伴隨着金融槓杆、證券和代幣增發,將給美國華爾街帶來直接的信用資產財富。美國通過產業侵蝕獲得的產業影響力,將讓美國資本在未來持續獲得收益。## BTC四面楚歌由於反洗錢和反恐需求,即使是支付也面臨合規壓力。因此,現狀是:法幣死守支付領域,穩定幣爭奪BTC的交易媒介功能。### 支付領域加密資產的優勢在於鏈上約束,而美元的優勢在於線下支付。加密化美元穩定幣既有鏈上約束,又有線下支付能力。通過加密帳戶和籤名,中心化美元穩定幣都有背書人的加密籤名。在支付落地方面,美國金融機構早已做好準備。目前最普遍的數字資產儲值卡在最後支付環節多採用Mastercard或Visa網路完成最後一公裏。Mastercard和Visa就像小區門衛,決定哪家外賣可以進門,哪家就能獲得進入全球實體支付市場的門票。即使不用穩定幣爭奪鏈上交易媒介地位,鏈下所有支付都繞不開持牌支付機構的制約。Mastercard和Visa擁有全球最廣泛的支付接口,迫使數字加密儲值卡發行商必須遵守其規則:用美元結算。只要發卡機構能做到標準的KYC和AML,將各類加密資產合規轉換爲美元,使用美國金融機構就能爲持幣者完成全球支付。某些交易所的支付卡就是採用這種模式。在這個過程中,數字加密資產僅作爲金融資產或儲值手段存在,在支付環節中無足輕重。對多數非幣圈人士而言,用穩定幣支付會更直觀便捷。### RWA領域 利用全球化的去中心網路,各國金融服務將直接面臨零距離競爭。BTC的點對點現金系統也是一種金融服務。在這些更貼近法幣的資產中,穩定幣作爲底層貨幣更加便利。數字加密資產最大特性之一是對金融監管的穿透性。它既去中心化又匿名,讓各國監管機構難以應對。與金融機構入駐某國必須遵守當地規定、獲取業務牌照不同,Web3是中本聰許諾給加密愛好者的無主之地,數字加密資產發行方無需在實地設立辦公室或分支機構,就可以在鏈上開展業務。美元穩定幣在支付領域有更高可預測

BTC購買力收縮 美元穩定幣崛起 加密貨幣定價權易主

BTC買不到披薩的第十四個披薩日

披薩日已經到來十四載,加密世界的先驅們又迎來了一個新的紀念日。

這個節日源於加密貨幣先驅Laszlo Hanyecz用一萬枚BTC購買兩個披薩的壯舉。這不僅是加密貨幣歷史上的第一筆交易,更標志着BTC實現了貨幣的全部功能。它代表着數字加密貨幣正式登上了全球貨幣的歷史舞臺,爲冒險家們開啓了一個全新的市場。

十四年過去了,盡管BTC價格漲了數億倍,披薩的味道依然如故,但用BTC直接購買披薩仍然不太可能(除了個別國家)。BTC在價值共識上取得了長足進步,但在應用方面,自中本聰離開後就一直止步不前。中本聰心中的"點對點電子現金系統"至今仍只停留在技術可行性階段,沒有真正落地。

正是由於BTC應用遲遲未能落地,才造就了當前的局面:BTC被各類穩定幣和其他數字加密貨幣包圍。在全球快速廉價的匯款系統、黑市匿名貨幣等傳統市場中,BTC的份額不斷被蠶食。爲了獲得這塊龐大的全球貨幣市場,美國政府聯合華爾街,試圖利用比特幣開創的數字加密支付市場來進一步擴張美元霸權。

讓我們先思考一個問題:

加密組織何時停止了用BTC發工資的習慣?各種贈送BTC的運營活動何時變成了贈送美元穩定幣和其他代幣?

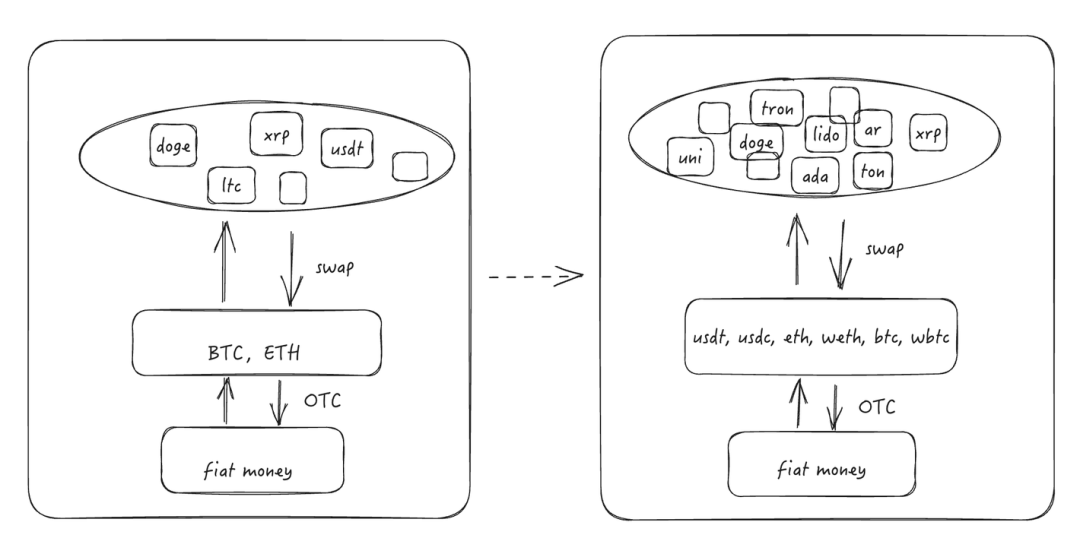

隨着加密信仰的動搖,加密貨幣市場的流動性邏輯發生了質的變化。2021年之後,有多少新進入者還堅持BTC、ETH本位?當BTC、ETH作爲交易媒介的地位受到動搖,定價權被華爾街掌握,整個加密貨幣的估值就更深地落入了美國的掌控之中。

美元穩定幣侵佔了原本屬於BTC和ETH的交易媒介功能,削弱了它們的價值捕獲能力。在去中心化交易所,BTC和ETH還能守住主要市場地位。但在中心化交易所,大量交易對都以美元穩定幣計價,美元穩定幣的交易對數量遠超BTC和ETH。加密貨幣的定價權在BTC、ETH被關入ETF之前就已經開始被蠶食了。

這樣一來,原本由BTC、ETH價格支撐的市場變成了美元霸權的附庸。數字加密貨幣持有者和交易者的身分,也從自由主義的加密朋克變成了短視的美元流動性來源和美元霸權支持者。

現狀確實有些悽涼。

美國吞噬全球金融的野心

加密時代的召喚

區塊鏈系統是一場創世紀式的系統性科技革命。去中心化支付不僅僅是復制了移動支付的功能,讓跨境支付從以天計算變成以秒計算。區塊鏈的誕生創造了低成本的多方信任交易環境。這種信任用於交易可以降低成本,用於組織內部則可以催生全新的組織結構。盡管舊世界的既得利益者在無謂地抵制,但世界精英從未放棄將區塊鏈技術融入傳統金融體系。國際清算銀行、世界銀行等機構都在不斷爲加密資產乃至央行數字貨幣提供政策指引。

在這個大趨勢下,全球所有有權發行法幣的主權國家都在思考如何在新的貨幣環境中立足。區塊鏈記帳方式解決了金融主體間的信任問題,是最新的具有生產力優勢的貨幣形式,結合區塊鏈技術發行數字法幣成爲了大國的必然選擇。中國和歐洲採取了類似的路徑,引入區塊鏈技術重建支付結算系統。相比之下,中國走在前列:中國在自建的聯盟鏈上發行數字人民幣。歐洲央行經過兩年研究發現其數字資產系統可實現每秒4萬筆交易,爲數字歐元的進一步發展奠定了技術基礎。美國則採取了更開放的態度,不排斥私人公司發行數字美元。目前,中心化和去中心化穩定幣的規模已超過1600億美元,承擔了全球主要數字加密貨幣的流動性責任。雖然數字美元並非联准会發行,但在市場接受度上已遠超其他競爭對手。

發行加密化法幣是對抗原生加密資產的最直接有效途徑,這一點國際清算銀行和世界銀行都毫不避諱。

不僅貨幣會加密化,資產也將加密化。龐大的資產加密化將形成一體化的全球金融市場、商品市場和服務市場。誰能跟上加密發展的快車,佔領最大市場份額,誰就能獲得最大利益。

世界貨幣發行國的福祉

疫情期間,美國基礎貨幣大量超發,联准会資產負債表擴張了一倍多。爲了解決這些超發的信用貨幣,縮表是必然選擇。此外,如果能爲超發的基礎信用貨幣提供全新市場,也能從需求端支撐多發的信用,維護美元估值。

加密美元正在侵蝕加密流動性市場。加密世界不僅是一片無主的自由之地,任何貨幣都可以在此自由競爭。Tether和Circle發行的美元穩定幣不僅佔據了加密貨幣市值榜第三和第六的位置,還是重要的加密世界一般等價物,具有最高等級的流動性。由於BTC、ETH等原生加密資產波動較大,使用美元穩定幣作爲避險資產已成爲加密世界原住民的共識。這無疑爲美國金融徵服加密世界奠定了堅實基礎。

加密美元不僅侵蝕BTC、ETH在加密世界的流動性市場,還跨越了傳統金融市場。去中心化特性讓傳統監管難以約束。因此加密金融不僅連接各國市場,還與這些主權市場深度融合。世界銀行報告指出,加密貨幣對監管提出了更高要求。由於監管和需求因素,加密貨幣在新興國家和貧困地區更爲普及。在土耳其、津巴布韋等貨幣信用崩潰的地區,包括美元穩定幣在內的數字貨幣已進入流通領域。

"侵蝕"代表着巨大利益。每一枚中心化穩定幣背後都有近90%的美國國債。USDC中超過90%是由黑石管理的貨幣基金,該基金只持有美債回購和美債本身。每一美元中心化穩定幣背後都支撐着0.9美元的美國國債。美元穩定幣爲數字加密世界提供了更好的價值尺度和交易媒介。數字加密世界的流動性需求也爲背後的美債提供了任何代幣經濟學家夢寐以求的價值捕獲或支撐。

華爾街的飯票

联准会的前身是商業銀行卡特爾。早期联准会的貨幣發行權在核心商業銀行和政府之間搖擺。大多數金融機構都因流動性不足而倒閉,擁有自己的"水管"就能保證自留地旱澇保收。這也是爲什麼美國華爾街能持續收割全球市場。然而,把信用大權交給政府,顯然不如自己掌握更有利。如今主流中心化穩定幣就是用商業票據、貨幣市場基金兌換美元的把戲。以USDC爲例,只有10%是現金儲備,其餘是黑石基金管理的貨幣市場資產。

這種將資產直接變現的能力堪稱點石成金。以前只有联准会有這種能力,如今只要成爲穩定幣發行方,就可以分享爲新興市場提供信用的鑄幣稅。

此外,掌控"水龍頭"還可以無限彈藥地抄底。

金融業的代幣化是一幅正在展開的宏大畫卷,是金融業的一場革命。

目前,RWA將現實資產搬上區塊鏈,不僅可以將美元資產低成本銷售到全球,擴大買方市場,還可以把美國佔優勢的金融服務推廣到全世界。迄今爲止,全球投資者進入美國資本市場都需要中介券商。完成KYC開戶後,還需要將貨幣兌換成美元,匯入指定帳戶。個人現金帳戶和投資帳戶是分散的,無法打通。券商還需要在每個國家獲取運營資質。這種繁瑣的跨國金融市場結構將被簡單的錢包+前端與代幣+區塊鏈取代。只要資金在鏈上,結合去中心化KYC,就可以參與所有符合條件的金融交易。RWA甚至可以用美國的金融服務爲發展中國家項目融資。

代幣金融產業化、規範化,必然引入更多服務業。當美國硅谷主導產業創新,我們使用美元穩定幣,參與華爾街提供流動性、受SEC監管的代幣金融工具。該找哪裏的律師?該找哪裏的稅務會計?該聽誰的政策指引?該看誰的臉色?不言而喻。

行業擴張伴隨着金融槓杆、證券和代幣增發,將給美國華爾街帶來直接的信用資產財富。美國通過產業侵蝕獲得的產業影響力,將讓美國資本在未來持續獲得收益。

BTC四面楚歌

由於反洗錢和反恐需求,即使是支付也面臨合規壓力。因此,現狀是:法幣死守支付領域,穩定幣爭奪BTC的交易媒介功能。

支付領域

加密資產的優勢在於鏈上約束,而美元的優勢在於線下支付。

加密化美元穩定幣既有鏈上約束,又有線下支付能力。

通過加密帳戶和籤名,中心化美元穩定幣都有背書人的加密籤名。在支付落地方面,美國金融機構早已做好準備。

目前最普遍的數字資產儲值卡在最後支付環節多採用Mastercard或Visa網路完成最後一公裏。Mastercard和Visa就像小區門衛,決定哪家外賣可以進門,哪家就能獲得進入全球實體支付市場的門票。

即使不用穩定幣爭奪鏈上交易媒介地位,鏈下所有支付都繞不開持牌支付機構的制約。Mastercard和Visa擁有全球最廣泛的支付接口,迫使數字加密儲值卡發行商必須遵守其規則:用美元結算。只要發卡機構能做到標準的KYC和AML,將各類加密資產合規轉換爲美元,使用美國金融機構就能爲持幣者完成全球支付。某些交易所的支付卡就是採用這種模式。在這個過程中,數字加密資產僅作爲金融資產或儲值手段存在,在支付環節中無足輕重。

對多數非幣圈人士而言,用穩定幣支付會更直觀便捷。

RWA領域

利用全球化的去中心網路,各國金融服務將直接面臨零距離競爭。BTC的點對點現金系統也是一種金融服務。在這些更貼近法幣的資產中,穩定幣作爲底層貨幣更加便利。

數字加密資產最大特性之一是對金融監管的穿透性。它既去中心化又匿名,讓各國監管機構難以應對。與金融機構入駐某國必須遵守當地規定、獲取業務牌照不同,Web3是中本聰許諾給加密愛好者的無主之地,數字加密資產發行方無需在實地設立辦公室或分支機構,就可以在鏈上開展業務。美元穩定幣在支付領域有更高可預測