# BTC买不到披萨的第十四个披萨日披萨日已经到来十四载,加密世界的先驱们又迎来了一个新的纪念日。这个节日源于加密货币先驱Laszlo Hanyecz用一万枚BTC购买两个披萨的壮举。这不仅是加密货币历史上的第一笔交易,更标志着BTC实现了货币的全部功能。它代表着数字加密货币正式登上了全球货币的历史舞台,为冒险家们开启了一个全新的市场。十四年过去了,尽管BTC价格涨了数亿倍,披萨的味道依然如故,但用BTC直接购买披萨仍然不太可能(除了个别国家)。BTC在价值共识上取得了长足进步,但在应用方面,自中本聪离开后就一直止步不前。中本聪心中的"点对点电子现金系统"至今仍只停留在技术可行性阶段,没有真正落地。正是由于BTC应用迟迟未能落地,才造就了当前的局面:BTC被各类稳定币和其他数字加密货币包围。在全球快速廉价的汇款系统、黑市匿名货币等传统市场中,BTC的份额不断被蚕食。为了获得这块庞大的全球货币市场,美国政府联合华尔街,试图利用比特币开创的数字加密支付市场来进一步扩张美元霸权。让我们先思考一个问题:**加密组织何时停止了用BTC发工资的习惯?各种赠送BTC的运营活动何时变成了赠送美元稳定币和其他代币?**随着加密信仰的动摇,加密货币市场的流动性逻辑发生了质的变化。2021年之后,有多少新进入者还坚持BTC、ETH本位?当BTC、ETH作为交易媒介的地位受到动摇,定价权被华尔街掌握,整个加密货币的估值就更深地落入了美国的掌控之中。美元稳定币侵占了原本属于BTC和ETH的交易媒介功能,削弱了它们的价值捕获能力。在去中心化交易所,BTC和ETH还能守住主要市场地位。但在中心化交易所,大量交易对都以美元稳定币计价,美元稳定币的交易对数量远超BTC和ETH。加密货币的定价权在BTC、ETH被关入ETF之前就已经开始被蚕食了。这样一来,原本由BTC、ETH价格支撑的市场变成了美元霸权的附庸。数字加密货币持有者和交易者的身份,也从自由主义的加密朋克变成了短视的美元流动性来源和美元霸权支持者。现状确实有些凄凉。## 美国吞噬全球金融的野心### 加密时代的召唤区块链系统是一场创世纪式的系统性科技革命。去中心化支付不仅仅是复制了移动支付的功能,让跨境支付从以天计算变成以秒计算。区块链的诞生创造了低成本的多方信任交易环境。这种信任用于交易可以降低成本,用于组织内部则可以催生全新的组织结构。尽管旧世界的既得利益者在无谓地抵制,但世界精英从未放弃将区块链技术融入传统金融体系。国际清算银行、世界银行等机构都在不断为加密资产乃至央行数字货币提供政策指引。在这个大趋势下,全球所有有权发行法币的主权国家都在思考如何在新的货币环境中立足。区块链记账方式解决了金融主体间的信任问题,是最新的具有生产力优势的货币形式,结合区块链技术发行数字法币成为了大国的必然选择。中国和欧洲采取了类似的路径,引入区块链技术重建支付结算系统。相比之下,中国走在前列:中国在自建的联盟链上发行数字人民币。欧洲央行经过两年研究发现其数字资产系统可实现每秒4万笔交易,为数字欧元的进一步发展奠定了技术基础。美国则采取了更开放的态度,不排斥私人公司发行数字美元。目前,中心化和去中心化稳定币的规模已超过1600亿美元,承担了全球主要数字加密货币的流动性责任。虽然数字美元并非美联储发行,但在市场接受度上已远超其他竞争对手。发行加密化法币是对抗原生加密资产的最直接有效途径,这一点国际清算银行和世界银行都毫不避讳。不仅货币会加密化,资产也将加密化。庞大的资产加密化将形成一体化的全球金融市场、商品市场和服务市场。谁能跟上加密发展的快车,占领最大市场份额,谁就能获得最大利益。### 世界货币发行国的福祉疫情期间,美国基础货币大量超发,美联储资产负债表扩张了一倍多。为了解决这些超发的信用货币,缩表是必然选择。此外,如果能为超发的基础信用货币提供全新市场,也能从需求端支撑多发的信用,维护美元估值。加密美元正在侵蚀加密流动性市场。加密世界不仅是一片无主的自由之地,任何货币都可以在此自由竞争。Tether和Circle发行的美元稳定币不仅占据了加密货币市值榜第三和第六的位置,还是重要的加密世界一般等价物,具有最高等级的流动性。由于BTC、ETH等原生加密资产波动较大,使用美元稳定币作为避险资产已成为加密世界原住民的共识。这无疑为美国金融征服加密世界奠定了坚实基础。加密美元不仅侵蚀BTC、ETH在加密世界的流动性市场,还跨越了传统金融市场。去中心化特性让传统监管难以约束。因此加密金融不仅连接各国市场,还与这些主权市场深度融合。世界银行报告指出,加密货币对监管提出了更高要求。由于监管和需求因素,加密货币在新兴国家和贫困地区更为普及。在土耳其、津巴布韦等货币信用崩溃的地区,包括美元稳定币在内的数字货币已进入流通领域。"侵蚀"代表着巨大利益。每一枚中心化稳定币背后都有近90%的美国国债。USDC中超过90%是由黑石管理的货币基金,该基金只持有美债回购和美债本身。每一美元中心化稳定币背后都支撑着0.9美元的美国国债。美元稳定币为数字加密世界提供了更好的价值尺度和交易媒介。数字加密世界的流动性需求也为背后的美债提供了任何代币经济学家梦寐以求的价值捕获或支撑。### 华尔街的饭票美联储的前身是商业银行卡特尔。早期美联储的货币发行权在核心商业银行和政府之间摇摆。大多数金融机构都因流动性不足而倒闭,拥有自己的"水管"就能保证自留地旱涝保收。这也是为什么美国华尔街能持续收割全球市场。然而,把信用大权交给政府,显然不如自己掌握更有利。如今主流中心化稳定币就是用商业票据、货币市场基金兑换美元的把戏。以USDC为例,只有10%是现金储备,其余是黑石基金管理的货币市场资产。这种将资产直接变现的能力堪称点石成金。以前只有美联储有这种能力,如今只要成为稳定币发行方,就可以分享为新兴市场提供信用的铸币税。此外,掌控"水龙头"还可以无限弹药地抄底。金融业的代币化是一幅正在展开的宏大画卷,是金融业的一场革命。目前,RWA将现实资产搬上区块链,不仅可以将美元资产低成本销售到全球,扩大买方市场,还可以把美国占优势的金融服务推广到全世界。迄今为止,全球投资者进入美国资本市场都需要中介券商。完成KYC开户后,还需要将货币兑换成美元,汇入指定账户。个人现金账户和投资账户是分散的,无法打通。券商还需要在每个国家获取运营资质。这种繁琐的跨国金融市场结构将被简单的钱包+前端与代币+区块链取代。只要资金在链上,结合去中心化KYC,就可以参与所有符合条件的金融交易。RWA甚至可以用美国的金融服务为发展中国家项目融资。代币金融产业化、规范化,必然引入更多服务业。当美国硅谷主导产业创新,我们使用美元稳定币,参与华尔街提供流动性、受SEC监管的代币金融工具。该找哪里的律师?该找哪里的税务会计?该听谁的政策指引?该看谁的脸色?不言而喻。行业扩张伴随着金融杠杆、证券和代币增发,将给美国华尔街带来直接的信用资产财富。美国通过产业侵蚀获得的产业影响力,将让美国资本在未来持续获得收益。## BTC四面楚歌由于反洗钱和反恐需求,即使是支付也面临合规压力。因此,现状是:法币死守支付领域,稳定币争夺BTC的交易媒介功能。### 支付领域加密资产的优势在于链上约束,而美元的优势在于线下支付。加密化美元稳定币既有链上约束,又有线下支付能力。通过加密账户和签名,中心化美元稳定币都有背书人的加密签名。在支付落地方面,美国金融机构早已做好准备。目前最普遍的数字资产储值卡在最后支付环节多采用Mastercard或Visa网络完成最后一公里。Mastercard和Visa就像小区门卫,决定哪家外卖可以进门,哪家就能获得进入全球实体支付市场的门票。即使不用稳定币争夺链上交易媒介地位,链下所有支付都绕不开持牌支付机构的制约。Mastercard和Visa拥有全球最广泛的支付接口,迫使数字加密储值卡发行商必须遵守其规则:用美元结算。只要发卡机构能做到标准的KYC和AML,将各类加密资产合规转换为美元,使用美国金融机构就能为持币者完成全球支付。某些交易所的支付卡就是采用这种模式。在这个过程中,数字加密资产仅作为金融资产或储值手段存在,在支付环节中无足轻重。对多数非币圈人士而言,用稳定币支付会更直观便捷。### RWA领域 利用全球化的去中心网络,各国金融服务将直接面临零距离竞争。BTC的点对点现金系统也是一种金融服务。在这些更贴近法币的资产中,稳定币作为底层货币更加便利。数字加密资产最大特性之一是对金融监管的穿透性。它既去中心化又匿名,让各国监管机构难以应对。与金融机构入驻某国必须遵守当地规定、获取业务牌照不同,Web3是中本聪许诺给加密爱好者的无主之地,数字加密资产发行方无需在实地设立办公室或分支机构,就可以在链上开展业务。美元稳定币在支付领域有更高可预测

BTC购买力收缩 美元稳定币崛起 加密货币定价权易主

BTC买不到披萨的第十四个披萨日

披萨日已经到来十四载,加密世界的先驱们又迎来了一个新的纪念日。

这个节日源于加密货币先驱Laszlo Hanyecz用一万枚BTC购买两个披萨的壮举。这不仅是加密货币历史上的第一笔交易,更标志着BTC实现了货币的全部功能。它代表着数字加密货币正式登上了全球货币的历史舞台,为冒险家们开启了一个全新的市场。

十四年过去了,尽管BTC价格涨了数亿倍,披萨的味道依然如故,但用BTC直接购买披萨仍然不太可能(除了个别国家)。BTC在价值共识上取得了长足进步,但在应用方面,自中本聪离开后就一直止步不前。中本聪心中的"点对点电子现金系统"至今仍只停留在技术可行性阶段,没有真正落地。

正是由于BTC应用迟迟未能落地,才造就了当前的局面:BTC被各类稳定币和其他数字加密货币包围。在全球快速廉价的汇款系统、黑市匿名货币等传统市场中,BTC的份额不断被蚕食。为了获得这块庞大的全球货币市场,美国政府联合华尔街,试图利用比特币开创的数字加密支付市场来进一步扩张美元霸权。

让我们先思考一个问题:

加密组织何时停止了用BTC发工资的习惯?各种赠送BTC的运营活动何时变成了赠送美元稳定币和其他代币?

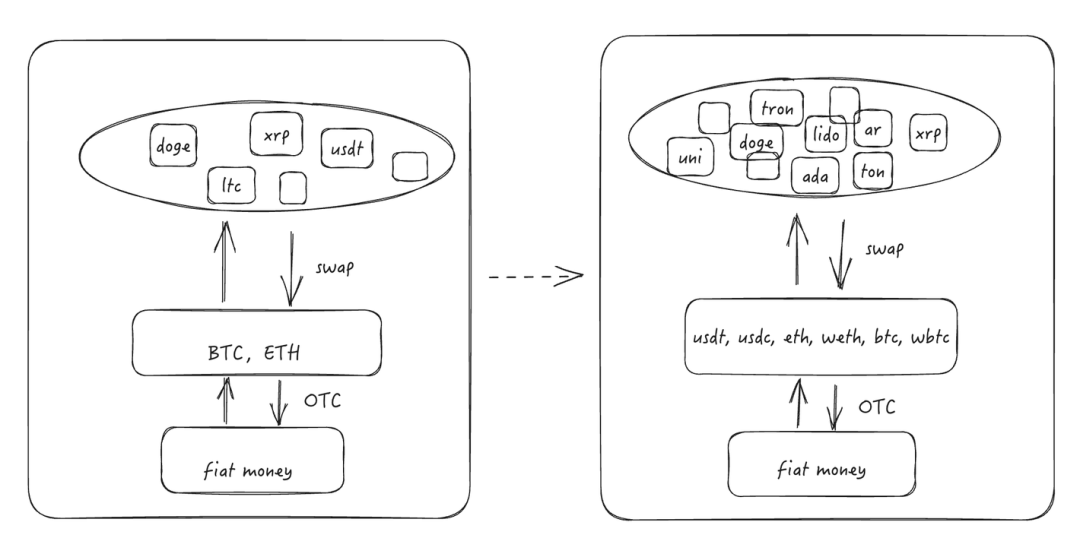

随着加密信仰的动摇,加密货币市场的流动性逻辑发生了质的变化。2021年之后,有多少新进入者还坚持BTC、ETH本位?当BTC、ETH作为交易媒介的地位受到动摇,定价权被华尔街掌握,整个加密货币的估值就更深地落入了美国的掌控之中。

美元稳定币侵占了原本属于BTC和ETH的交易媒介功能,削弱了它们的价值捕获能力。在去中心化交易所,BTC和ETH还能守住主要市场地位。但在中心化交易所,大量交易对都以美元稳定币计价,美元稳定币的交易对数量远超BTC和ETH。加密货币的定价权在BTC、ETH被关入ETF之前就已经开始被蚕食了。

这样一来,原本由BTC、ETH价格支撑的市场变成了美元霸权的附庸。数字加密货币持有者和交易者的身份,也从自由主义的加密朋克变成了短视的美元流动性来源和美元霸权支持者。

现状确实有些凄凉。

美国吞噬全球金融的野心

加密时代的召唤

区块链系统是一场创世纪式的系统性科技革命。去中心化支付不仅仅是复制了移动支付的功能,让跨境支付从以天计算变成以秒计算。区块链的诞生创造了低成本的多方信任交易环境。这种信任用于交易可以降低成本,用于组织内部则可以催生全新的组织结构。尽管旧世界的既得利益者在无谓地抵制,但世界精英从未放弃将区块链技术融入传统金融体系。国际清算银行、世界银行等机构都在不断为加密资产乃至央行数字货币提供政策指引。

在这个大趋势下,全球所有有权发行法币的主权国家都在思考如何在新的货币环境中立足。区块链记账方式解决了金融主体间的信任问题,是最新的具有生产力优势的货币形式,结合区块链技术发行数字法币成为了大国的必然选择。中国和欧洲采取了类似的路径,引入区块链技术重建支付结算系统。相比之下,中国走在前列:中国在自建的联盟链上发行数字人民币。欧洲央行经过两年研究发现其数字资产系统可实现每秒4万笔交易,为数字欧元的进一步发展奠定了技术基础。美国则采取了更开放的态度,不排斥私人公司发行数字美元。目前,中心化和去中心化稳定币的规模已超过1600亿美元,承担了全球主要数字加密货币的流动性责任。虽然数字美元并非美联储发行,但在市场接受度上已远超其他竞争对手。

发行加密化法币是对抗原生加密资产的最直接有效途径,这一点国际清算银行和世界银行都毫不避讳。

不仅货币会加密化,资产也将加密化。庞大的资产加密化将形成一体化的全球金融市场、商品市场和服务市场。谁能跟上加密发展的快车,占领最大市场份额,谁就能获得最大利益。

世界货币发行国的福祉

疫情期间,美国基础货币大量超发,美联储资产负债表扩张了一倍多。为了解决这些超发的信用货币,缩表是必然选择。此外,如果能为超发的基础信用货币提供全新市场,也能从需求端支撑多发的信用,维护美元估值。

加密美元正在侵蚀加密流动性市场。加密世界不仅是一片无主的自由之地,任何货币都可以在此自由竞争。Tether和Circle发行的美元稳定币不仅占据了加密货币市值榜第三和第六的位置,还是重要的加密世界一般等价物,具有最高等级的流动性。由于BTC、ETH等原生加密资产波动较大,使用美元稳定币作为避险资产已成为加密世界原住民的共识。这无疑为美国金融征服加密世界奠定了坚实基础。

加密美元不仅侵蚀BTC、ETH在加密世界的流动性市场,还跨越了传统金融市场。去中心化特性让传统监管难以约束。因此加密金融不仅连接各国市场,还与这些主权市场深度融合。世界银行报告指出,加密货币对监管提出了更高要求。由于监管和需求因素,加密货币在新兴国家和贫困地区更为普及。在土耳其、津巴布韦等货币信用崩溃的地区,包括美元稳定币在内的数字货币已进入流通领域。

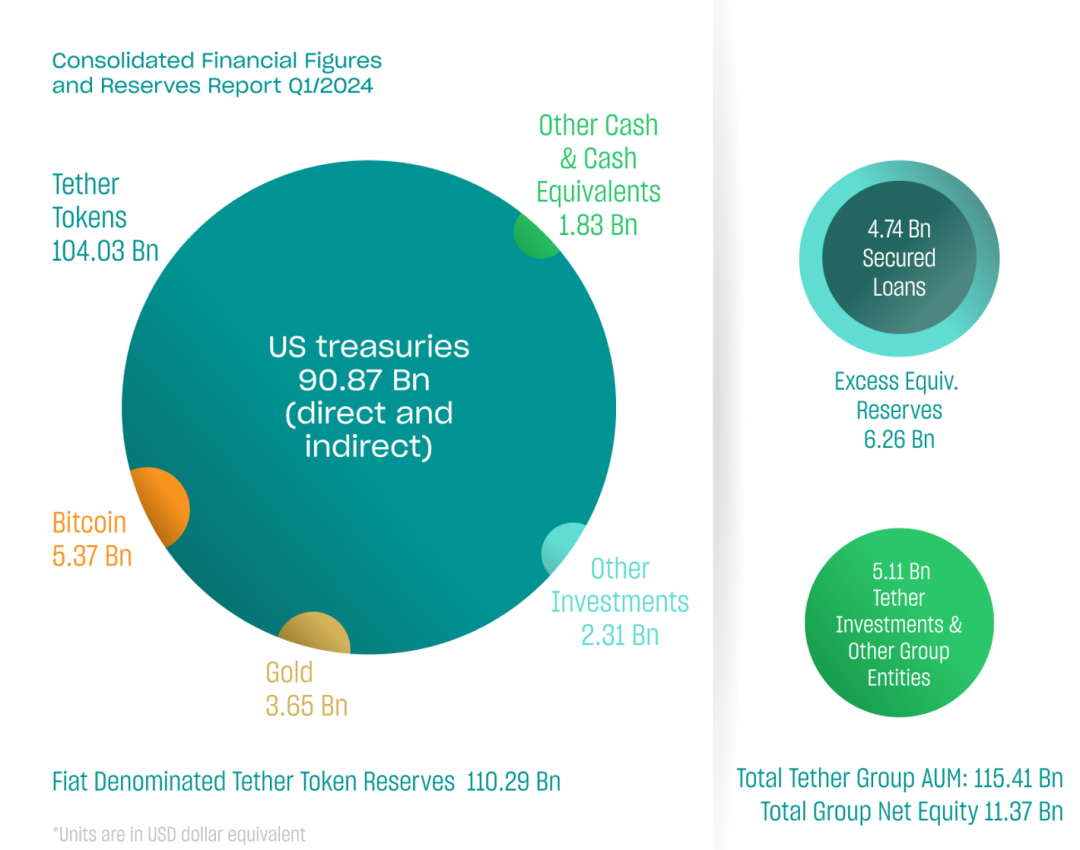

"侵蚀"代表着巨大利益。每一枚中心化稳定币背后都有近90%的美国国债。USDC中超过90%是由黑石管理的货币基金,该基金只持有美债回购和美债本身。每一美元中心化稳定币背后都支撑着0.9美元的美国国债。美元稳定币为数字加密世界提供了更好的价值尺度和交易媒介。数字加密世界的流动性需求也为背后的美债提供了任何代币经济学家梦寐以求的价值捕获或支撑。

华尔街的饭票

美联储的前身是商业银行卡特尔。早期美联储的货币发行权在核心商业银行和政府之间摇摆。大多数金融机构都因流动性不足而倒闭,拥有自己的"水管"就能保证自留地旱涝保收。这也是为什么美国华尔街能持续收割全球市场。然而,把信用大权交给政府,显然不如自己掌握更有利。如今主流中心化稳定币就是用商业票据、货币市场基金兑换美元的把戏。以USDC为例,只有10%是现金储备,其余是黑石基金管理的货币市场资产。

这种将资产直接变现的能力堪称点石成金。以前只有美联储有这种能力,如今只要成为稳定币发行方,就可以分享为新兴市场提供信用的铸币税。

此外,掌控"水龙头"还可以无限弹药地抄底。

金融业的代币化是一幅正在展开的宏大画卷,是金融业的一场革命。

目前,RWA将现实资产搬上区块链,不仅可以将美元资产低成本销售到全球,扩大买方市场,还可以把美国占优势的金融服务推广到全世界。迄今为止,全球投资者进入美国资本市场都需要中介券商。完成KYC开户后,还需要将货币兑换成美元,汇入指定账户。个人现金账户和投资账户是分散的,无法打通。券商还需要在每个国家获取运营资质。这种繁琐的跨国金融市场结构将被简单的钱包+前端与代币+区块链取代。只要资金在链上,结合去中心化KYC,就可以参与所有符合条件的金融交易。RWA甚至可以用美国的金融服务为发展中国家项目融资。

代币金融产业化、规范化,必然引入更多服务业。当美国硅谷主导产业创新,我们使用美元稳定币,参与华尔街提供流动性、受SEC监管的代币金融工具。该找哪里的律师?该找哪里的税务会计?该听谁的政策指引?该看谁的脸色?不言而喻。

行业扩张伴随着金融杠杆、证券和代币增发,将给美国华尔街带来直接的信用资产财富。美国通过产业侵蚀获得的产业影响力,将让美国资本在未来持续获得收益。

BTC四面楚歌

由于反洗钱和反恐需求,即使是支付也面临合规压力。因此,现状是:法币死守支付领域,稳定币争夺BTC的交易媒介功能。

支付领域

加密资产的优势在于链上约束,而美元的优势在于线下支付。

加密化美元稳定币既有链上约束,又有线下支付能力。

通过加密账户和签名,中心化美元稳定币都有背书人的加密签名。在支付落地方面,美国金融机构早已做好准备。

目前最普遍的数字资产储值卡在最后支付环节多采用Mastercard或Visa网络完成最后一公里。Mastercard和Visa就像小区门卫,决定哪家外卖可以进门,哪家就能获得进入全球实体支付市场的门票。

即使不用稳定币争夺链上交易媒介地位,链下所有支付都绕不开持牌支付机构的制约。Mastercard和Visa拥有全球最广泛的支付接口,迫使数字加密储值卡发行商必须遵守其规则:用美元结算。只要发卡机构能做到标准的KYC和AML,将各类加密资产合规转换为美元,使用美国金融机构就能为持币者完成全球支付。某些交易所的支付卡就是采用这种模式。在这个过程中,数字加密资产仅作为金融资产或储值手段存在,在支付环节中无足轻重。

对多数非币圈人士而言,用稳定币支付会更直观便捷。

RWA领域

利用全球化的去中心网络,各国金融服务将直接面临零距离竞争。BTC的点对点现金系统也是一种金融服务。在这些更贴近法币的资产中,稳定币作为底层货币更加便利。

数字加密资产最大特性之一是对金融监管的穿透性。它既去中心化又匿名,让各国监管机构难以应对。与金融机构入驻某国必须遵守当地规定、获取业务牌照不同,Web3是中本聪许诺给加密爱好者的无主之地,数字加密资产发行方无需在实地设立办公室或分支机构,就可以在链上开展业务。美元稳定币在支付领域有更高可预测