Разоблачение пропагандистской ловушки американского комплаенса на криптовалютных платформах

Оригинальное название: «66. Начнем с Mystonks: разоблачение маркетинговых ловушек “US Compliance” на криптоплатформах»

[Введение]

Платформа Mystonks, специализирующаяся на “токенизации акций США”, недавно подверглась широкой критике: ее руководство заморозило средства пользователей, сославшись на “несоответствующие источники происхождения средств”. По сообщениям, речь идет о значительных суммах, доступ к которым был заблокирован.

С точки зрения финансового комплаенса такой подход крайне нетипичен. Если регулируемая финансовая организация обнаруживает подозрительные средства, она обычно отклоняет депозит и возвращает деньги отправителю, одновременно уведомляя контролирующие органы. Практика прямого “удержания” активов вызывает обоснованные сомнения в достоверности заявлений платформы о “комплаенсе”.

Mystonks постоянно акцентирует внимание на своей регистрации US MSB и эмиссии STO согласно требованиям. Но стоят ли эти “комплаенсные” атрибуты чего-то на самом деле? Я провел независимое расследование.

1. Истина о “комплаенсных STO”: регистрация — не разрешение, частное размещение — не публичное предложение

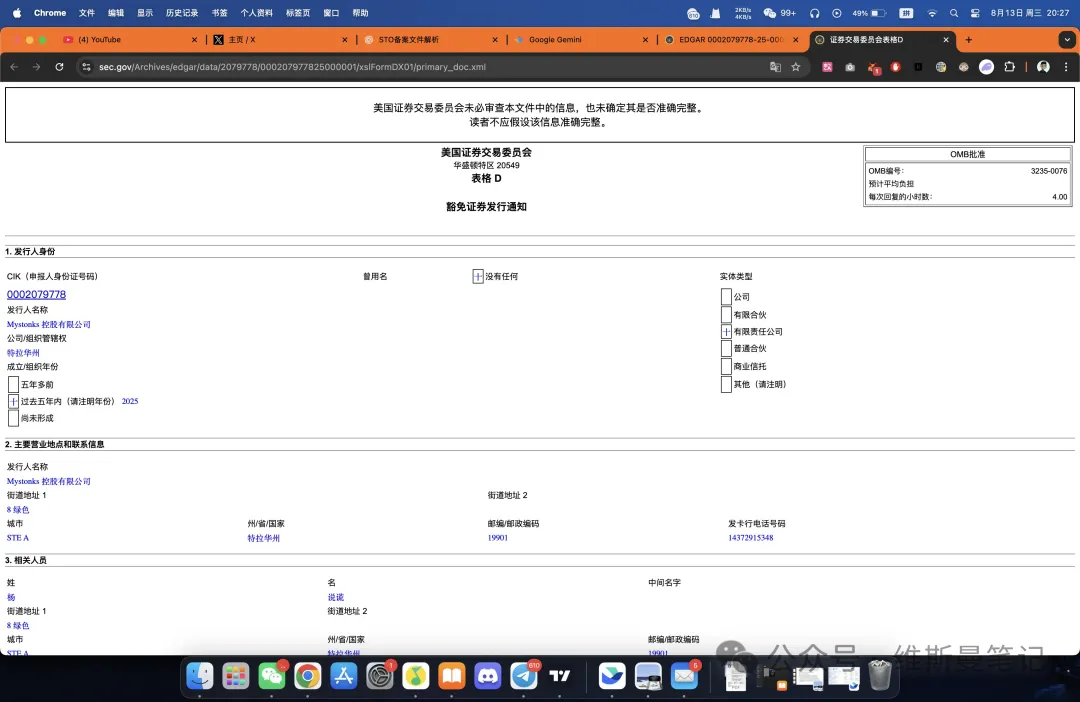

В рамках проверки маркетинга Mystonks выяснилось, что он не полностью голословен. Mystonks Holding LLC действительно присутствует в публичной базе данных Комиссии по ценным бумагам и биржам США (SEC).

Ключевые сведения из Form D:

● Тип подачи: освобождение для частного размещения по Regulation D, Rule 506(c).

● Допущенные инвесторы: только “аккредитованные инвесторы” (крупные частные лица и институты).

● Общий объем привлечения: $575 000, минимальный вклад — $50 000.

Этот документ — основной источник недоразумений и ключевой элемент вводящей в заблуждение презентации платформы.

Во-первых, Form D — это всего лишь уведомление, а не лицензия на работу. Оно означает только то, что компания уведомила SEC о намерении провести частное размещение, и регулятор просто вносит это уведомление в реестр — без рассмотрения, проверки или одобрения компании либо легитимности ее проектов.

Во-вторых, критически важно, что такой режим жестко ограничивает круг потенциальных инвесторов. Regulation D предназначен исключительно для частных размещений, в которых могут участвовать только квалифицированные состоятельные лица и организации (“аккредитованные инвесторы”). В случае Mystonks, открытой для широкой публики, абсолютное большинство пользователей не соответствует этим критериям.

Фактически Mystonks использует уведомление, предназначенное для узкого круга частных инвесторов, чтобы вести публичную торговлю ценными бумагами, что требует совсем иной лицензии и строгого регулирования.

Такой подход использует недостаточную информированность розничных инвесторов о законодательстве США, стирая критически важные различия. Чтобы легально предлагать услуги торговли токенизированными ценными бумагами широкой публике, платформа должна обладать лицензией ATS (Alternative Trading System) или Broker-Dealer — эти лицензии требуют существенно большего контроля и затрат, чем простое уведомление Form D.

2. Переоцененная регистрация MSB: “AML-комплаенс”, не гарантирующий сохранность средств

После разбора особенностей STO обратим внимание на еще один популярный рекламный инструмент — регистрацию US MSB.

Инвесторам следует помнить: реальная ценность регистрации MSB существенно преувеличена в маркетинге криптовалютных проектов.

Регистрация MSB (Money Services Business) администрируется FinCEN — агентством Минфина США с основной миссией противодействия отмыванию денег (AML). FinCEN проверяет только, уведомляют ли платформы о подозрительных транзакциях в рамках борьбы с финансовыми преступлениями; безопасность средств пользователей, бизнес-модель и технические решения платформы не входят в сферу проверки.

Более того, регистрация MSB чрезвычайно проста и недорога: при помощи посредников ее можно оформить дистанционно, даже не открывая офис в США. Поэтому MSB часто используется для создания иллюзии надежности и комплаенса.

Если платформа, ориентированная на зарубежных инвесторов, постоянно ссылается на регистрацию MSB, это, по сути, рекламный ход, не имеющий отношения к реальной финансовой устойчивости или нормативному контролю.

Заключение: Mystonks демонстрирует типичную схематику “комплаенсной упаковки”, распространенную среди ряда платформ

История Mystonks далеко не уникальна — она наглядно демонстрирует распространенные приемы “комплаенс-упаковки” среди организаций, работающих в условиях регуляторной неопределенности. На рынке такие схемы применяют десятки бирж и финансовых провайдеров, и инвесторам важно уметь их распознавать.

Стандартная схема подобных платформ включает три ключевых приема:

- Шаг 1. Использовать MSB в качестве “двери” для маркетинга. За счет формального “американского” статуса и низкой стоимости входа быстро создается видимость надежности.

- Шаг 2. Манипулировать регистрацией ценных бумаг: ограниченное уведомление о частном размещении преподносится как полноценная лицензия на работу с широкой публикой, искажаются детали для глубокой дезинформации.

- Шаг 3. Эксплуатировать географические и юридические различия: понимая, что бизнес не может легально действовать в США, платформа нацеливается на зарубежных пользователей, незнакомых с требованиями SEC, и формирует спрос там, где не может конкурировать внутри страны.

Всем инвесторам стоит делать выводы. При оценке комплаенса платформы важно помнить два принципа:

● Реальный комплаенс требует затрат и подтверждается конкретными действиями: лицензии, гарантийные депозиты, офисы и юристы на месте. Если “комплаенс” дешев и незаметен — на деле он почти всегда фиктивен.

● Настоящий комплаенс — прозрачный и детализированный: легальные платформы открыто размещают тип лицензии, номер регистрации, регуляторный объем и ограничения деятельности. Общие фразы о “соответствии” практически не выдерживают проверки.

При выборе инвестиционной платформы расценивайте “комплаенс” как юридический стандарт, который необходимо проверять — а не просто рекламный термин. Только такая позиция обеспечивает защиту ваших активов.

Отказ от ответственности:

- Материал впервые опубликован в [Wiseman Notes] под оригинальным названием «66. Начнем с Mystonks: разоблачение маркетинговых ловушек “US Compliance” на криптоплатформах». Авторские права принадлежат [Wiseman Notes]. По вопросам переиздания обращайтесь к команде Gate Learn; мы оперативно рассмотрим ваш запрос, следуя стандартным процедурам.

- Отказ от ответственности: выраженные в статье мнения принадлежат исключительно автору и не являются инвестиционной рекомендацией.

- Все языковые версии материала переведены командой Gate Learn. Без явного указания на Gate перевод нельзя копировать, распространять или использовать в любой форме.

Похожие статьи

Что такое Tronscan и как вы можете использовать его в 2025 году?

Что такое индикатор кумулятивного объема дельты (CVD)? (2025)

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Что такое Solscan и как его использовать? (Обновление 2025 года)

15 криптовалютных проектов уровня 1 (L1), на которые стоит обратить внимание в 2024 году